Gói vay mua nhà tại dự án Hà Nội Melody Residences là một lựa chọn tài chính hấp dẫn dành cho khách hàng muốn sở hữu căn hộ tại khu đô thị sầm uất này nhưng chưa có sẵn đủ nguồn vốn. Với thị trường bất động sản ngày càng phát triển và nhu cầu sở hữu nhà ở ngày một cao, các ngân hàng và chủ đầu tư đã hợp tác để triển khai những gói vay ưu đãi, giúp khách hàng có thể dễ dàng tiếp cận hơn với bất động sản chất lượng. Trong bài viết này, chúng ta sẽ phân tích các gói vay mua nhà tại dự án Hà Nội Melody Residences, các ưu điểm, lãi suất, điều kiện vay, và các điểm cần lưu ý khi lựa chọn vay vốn.

1. Tổng quan về dự án Hà Nội Melody Residences

Hà Nội Melody Residences là dự án căn hộ hiện đại tọa lạc tại KĐT Tây Nam Linh Đàm – Hoàng Liệt – Hoàng Mai – Hà Nội, một trong những khu vực đang phát triển mạnh mẽ tại Hà Nội. Dự án này cung cấp đa dạng các căn hộ từ 1 đến 3 phòng ngủ, với thiết kế tiện nghi và vị trí thuận lợi, gần các trung tâm thương mại, trường học và các trục đường chính. Điều này mang đến cho cư dân không chỉ một môi trường sống thoải mái mà còn dễ dàng kết nối với các khu vực khác trong thành phố.

Phối cảnh dự án Hà Nội Melody Residences

Phối cảnh dự án Hà Nội Melody Residences

Nhằm đáp ứng nhu cầu sở hữu nhà của khách hàng, chủ đầu tư đã hợp tác với các ngân hàng lớn để cung cấp các gói vay ưu đãi, giúp khách hàng có thể sở hữu căn hộ tại Hà Nội Melody Residences một cách dễ dàng hơn. Điều này không chỉ hỗ trợ về mặt tài chính mà còn tạo cơ hội cho nhiều gia đình và nhà đầu tư có thể sở hữu bất động sản tại một khu vực tiềm năng.

2. Các gói vay mua nhà tại dự án Hà Nội Melody Residences

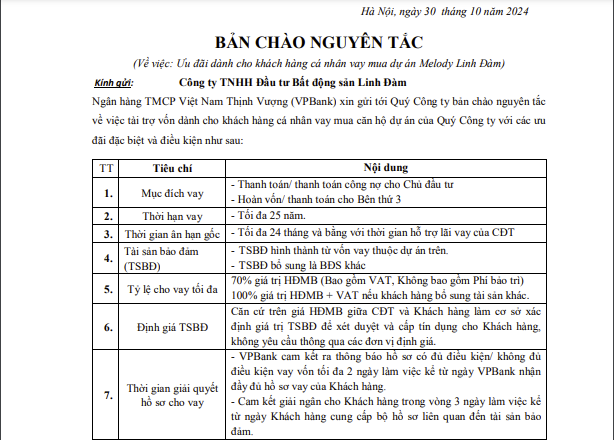

Dự án Hà Nội Melody Residences hiện đang triển khai các gói vay mua nhà với sự hợp tác với ngân hàng VPBank và một số ngân hàng thương mại khác. Các gói vay thường có mức lãi suất ưu đãi trong những năm đầu tiên và thời hạn vay linh hoạt lên đến 20-25 năm. Dưới đây là một số gói vay phổ biến mà khách hàng có thể tham khảo:

2.1 Gói vay lãi suất cố định trong 1-3 năm đầu

Với gói vay này, khách hàng có thể lựa chọn mức lãi suất cố định trong khoảng thời gian từ 1 đến 3 năm đầu. Mức lãi suất cố định thường dao động từ 7% đến 9% tùy thuộc vào ngân hàng và thời gian cố định. Đây là gói vay phù hợp với những khách hàng muốn có sự ổn định về lãi suất trong giai đoạn đầu khi mới mua nhà.

Sau khoảng thời gian ưu đãi, lãi suất sẽ được tính theo lãi suất thả nổi, thường là lãi suất cơ bản của ngân hàng cộng với một biên độ nhất định (khoảng 3% – 4%). Việc chuyển sang lãi suất thả nổi sau thời gian ưu đãi có thể khiến chi phí vay tăng lên, do đó khách hàng nên cân nhắc kỹ khi lựa chọn gói vay này.

2.2 Gói vay lãi suất ưu đãi cho toàn bộ thời gian vay

Một số ngân hàng cũng cung cấp gói vay với mức lãi suất ưu đãi cố định cho toàn bộ thời gian vay, thông thường từ 15 đến 25 năm. Gói vay này thường có lãi suất cao hơn so với lãi suất ưu đãi ban đầu của gói vay ngắn hạn, nhưng lại giúp khách hàng an tâm vì không lo ngại về biến động lãi suất.

Mức lãi suất của gói vay này có thể dao động từ 10% – 12% mỗi năm, tùy thuộc vào thời hạn vay và ngân hàng cho vay. Đây là gói vay phù hợp cho những khách hàng có thu nhập ổn định và mong muốn có sự chắc chắn về chi phí trả nợ hàng tháng.

2.3 Gói vay với lãi suất giảm dần

Với gói vay này, lãi suất sẽ giảm dần theo thời gian, giúp khách hàng giảm bớt áp lực tài chính trong các năm tiếp theo. Mức lãi suất ban đầu có thể cao hơn một chút so với các gói vay khác, nhưng sẽ được giảm dần theo từng năm. Đây là một lựa chọn tốt cho những khách hàng có kế hoạch thu nhập tăng dần hoặc dự định thanh toán trước hạn một phần khoản vay.

Ví dụ, lãi suất ban đầu của gói vay có thể là 8% – 9% và sẽ giảm xuống khoảng 0,5% mỗi năm. Như vậy, sau 5 năm, khách hàng sẽ được hưởng mức lãi suất thấp hơn đáng kể so với lãi suất ban đầu, giảm gánh nặng tài chính về lâu dài.

3. Điều kiện và thủ tục vay mua nhà tại Hà Nội Melody Residences

Để vay mua nhà tại dự án Hà Nội Melody Residences, khách hàng cần đáp ứng một số điều kiện cơ bản của ngân hàng, bao gồm:

- Thu nhập ổn định: Khách hàng cần có nguồn thu nhập ổn định, đủ khả năng chi trả nợ vay hàng tháng. Một số ngân hàng yêu cầu thu nhập tối thiểu để đảm bảo khả năng trả nợ của khách hàng.

- Lịch sử tín dụng tốt: Ngân hàng sẽ kiểm tra lịch sử tín dụng của khách hàng để đánh giá khả năng trả nợ. Những khách hàng có lịch sử tín dụng tốt sẽ dễ dàng được chấp nhận vay vốn hơn.

- Tài sản đảm bảo: Trong một số trường hợp, ngân hàng yêu cầu khách hàng thế chấp tài sản (như căn hộ dự định mua hoặc tài sản khác) để đảm bảo khoản vay.

Thủ tục vay mua nhà thường bao gồm các bước như sau:

- Nộp hồ sơ vay vốn: Khách hàng chuẩn bị hồ sơ gồm các giấy tờ cá nhân (CMND/CCCD, sổ hộ khẩu, giấy đăng ký kết hôn/nếu có), hồ sơ thu nhập và tài sản đảm bảo.

- Thẩm định hồ sơ: Ngân hàng tiến hành thẩm định hồ sơ để đánh giá khả năng trả nợ của khách hàng và tính toán mức vay phù hợp.

- Ký hợp đồng vay vốn: Sau khi hồ sơ được chấp nhận, khách hàng và ngân hàng ký kết hợp đồng vay vốn. Hợp đồng này ghi rõ các điều khoản như lãi suất, thời hạn vay, khoản trả hàng tháng, và các cam kết của hai bên.

- Giải ngân: Sau khi hoàn tất thủ tục, ngân hàng sẽ giải ngân khoản vay vào tài khoản của khách hàng hoặc chủ đầu tư (tùy theo thỏa thuận), và khách hàng có thể sử dụng khoản vay để thanh toán cho căn hộ.

4. Ưu điểm của các gói vay mua nhà tại Hà Nội Melody Residences

Các gói vay mua nhà tại dự án Hà Nội Melody Residences mang lại nhiều lợi ích cho khách hàng, giúp họ dễ dàng sở hữu căn hộ mà không cần phải có sẵn toàn bộ số tiền. Dưới đây là một số ưu điểm của các gói vay này:

- Lãi suất ưu đãi: Khách hàng có thể hưởng mức lãi suất ưu đãi trong những năm đầu, giúp giảm bớt áp lực tài chính khi mới mua nhà.

- Thời hạn vay dài: Với thời hạn vay lên đến 20-25 năm, khách hàng có thể giảm mức chi trả hàng tháng, giúp tài chính ổn định hơn.

- Đa dạng lựa chọn: Khách hàng có nhiều gói vay để lựa chọn, phù hợp với từng nhu cầu và tình hình tài chính khác nhau.

- Hỗ trợ tối đa từ chủ đầu tư: Chủ đầu tư và ngân hàng thường có các chương trình ưu đãi và hỗ trợ thủ tục vay vốn, giúp khách hàng dễ dàng hoàn tất quy trình vay mua nhà.

5. Những lưu ý khi vay mua nhà tại Hà Nội Melody Residences

Mặc dù các gói vay mua nhà mang lại nhiều lợi ích, khách hàng cần lưu ý một số điểm quan trọng để đảm bảo tài chính và tránh các rủi ro:

- Cân nhắc khả năng trả nợ: Khách hàng nên tính toán kỹ khả năng trả nợ hàng tháng dựa trên thu nhập hiện tại và dự báo thu nhập trong tương lai. Việc vay mua nhà là một cam kết dài hạn, do đó cần đảm bảo khả năng tài chính bền vững để tránh các rủi ro tài chính.

- Lựa chọn gói vay phù hợp: Mỗi gói vay có những ưu điểm và hạn chế riêng, khách hàng nên lựa chọn gói vay phù hợp nhất với tình hình tài chính và nhu cầu cá nhân.

- Đọc kỹ hợp đồng: Trước khi ký hợp đồng vay vốn, khách hàng cần đọc kỹ các điều khoản trong hợp đồng, đặc biệt là các điều khoản về lãi suất, phí phạt trả trước hạn và các cam kết của ngân hàng. Điều này giúp khách hàng tránh các bất ngờ không mong muốn khi thực hiện trả nợ.

- Theo dõi biến động lãi suất: Với các gói vay có lãi suất thả nổi, khách hàng nên theo dõi biến động lãi suất trên thị trường để có kế hoạch tài chính phù hợp.

6. Kết luận

Gói vay mua nhà tại Hà Nội Melody Residences là giải pháp tài chính hữu ích giúp khách hàng sở hữu căn hộ dễ dàng hơn. Với nhiều lựa chọn về lãi suất, thời hạn vay linh hoạt, cùng sự hỗ trợ từ các ngân hàng uy tín, khách hàng có thể tìm được gói vay phù hợp với nhu cầu và khả năng tài chính của mình. Tuy nhiên, trước khi quyết định vay vốn, khách hàng nên cân nhắc kỹ lưỡng về khả năng trả nợ, lựa chọn gói vay phù hợp và đảm bảo các điều kiện pháp lý để đảm bảo quyền lợi cho bản thân.